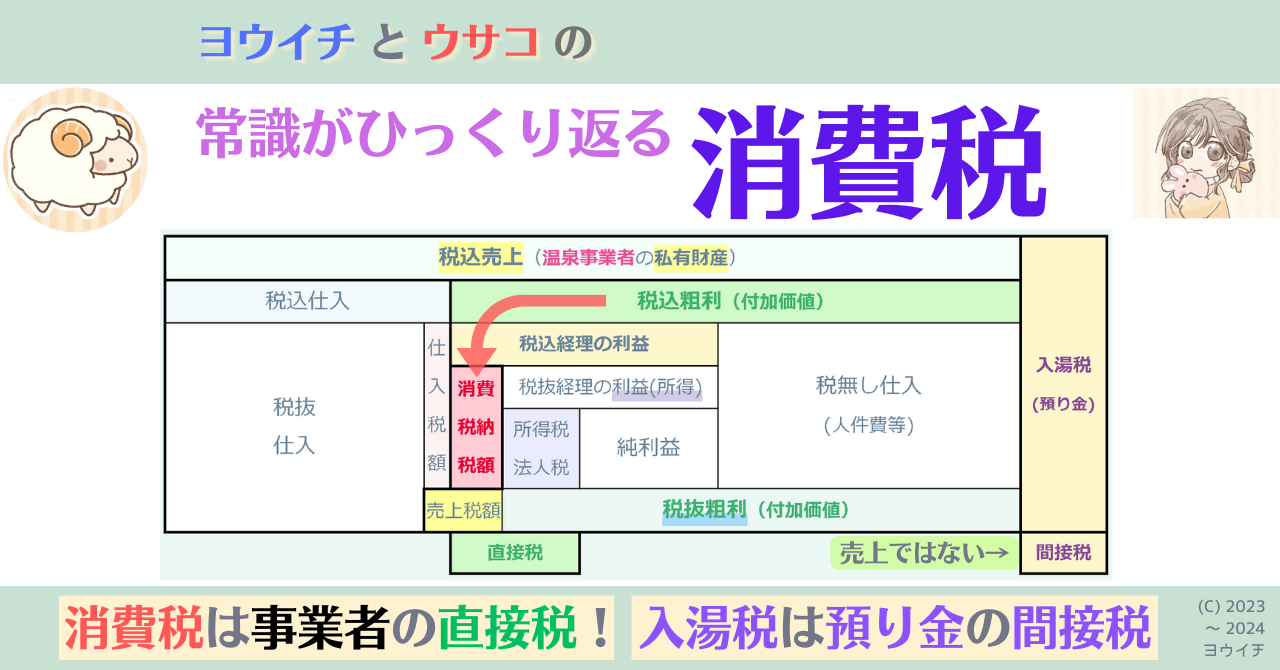

第1部「消費税の仕組み」編

第1部「消費税の仕組み」編 07(判決)東京地裁 平成9年(行ウ)第121号 免税事業者裁判の判決文ですわ!

免税事業者の売上に消費税が存在するか争われた裁判の判決。5条の納税義務者(課税対象者)が9条で例外になり存在しませんわ!2審と3審判決も掲載!

第1部「消費税の仕組み」編

第1部「消費税の仕組み」編  第1部「消費税の仕組み」編

第1部「消費税の仕組み」編  第1部「消費税の仕組み」編

第1部「消費税の仕組み」編  第1部「消費税の仕組み」編

第1部「消費税の仕組み」編  第1部「消費税の仕組み」編

第1部「消費税の仕組み」編  第1部「消費税の仕組み」編

第1部「消費税の仕組み」編  第1部「消費税の仕組み」編

第1部「消費税の仕組み」編  第1部「消費税の仕組み」編

第1部「消費税の仕組み」編  第1部「消費税の仕組み」編

第1部「消費税の仕組み」編  第1部「消費税の仕組み」編

第1部「消費税の仕組み」編