ネットでは「消費税は預り金ではない」という事実が広まっていますけど、ネットをご覧にならない方にはまだ根強く残っていますわね…その元凶は『消費者は消費税の実質負担者』という財務省の説明ですわ! ヨウイチくん、この説明の論破が必要ですわよ!

消費者さんは、事業者さんに消費税を「預けられない」よ!

論破すべき消費税についての「財務省の説明」というのはコレだね↓

何も知らない「消費者」さんがこの説明を読んだら、

(1)『最終的には消費者が負担』

(2)『納税義務者と実質負担者が異なる税を「間接税」』

この2つから、消費税は消費者が「最終的に負担する」「実質負担者」の税金で、納税義務者の事業者が消費者から預かって、納税(納付)する間接税と思うよね。

その通りだよね。実際、僕も含めてみんな、そう思っていた。買い物をしたら、レシートに消費税額の表示があるしね(実際は事業者の売上税だった)。

そこでババ~ン!と登場するのが、消費税法の第4条と第5条だよね。

国と消費税の課税関係が成立するのは「事業者」さんだけ!

ありがたい事に、現在は誰でもネットで消費税法を確認できる。しかし、第4条と第5条の意味をちゃんと説明しないと、論破はできない。

確かに消費税は消費税法を見たら事業者に課されるけど「コストとして販売価格に織り込まれ、最終的に消費者が負担」だから「消費税は消費者が負担して事業者が預かって納税(納付)する間接税だ!」という意見を変えられないのね。

なので、裁判の判決文からこの第4条と第5条の意味を引用するよ(免税事業者の売上に課されるべき消費税が存在するかが争われた裁判。判決は「存在しない」)。

第三 当裁判所の判断(東京地裁 平成9年(行ウ)第121号 平成11年1月29日「全文」)

一 国と国民との間の課税関係(納税義務の発生)は、納税義務者につき課税物件(課税の対象とされる物、行為又は事実)が帰属したときに成立するものである。

国と消費税の課税関係が成立するのは、納税義務者の「事業者」さんだけなのね。

そもそも課税物件が「事業者が行った資産の譲渡等↑」つまり、

〇 事業者の販売行為(税としての徴収対象は売上)で、

× 消費者の支払行為ではないし、納税義務者ではない消費者は、どう足掻いても国との課税関係は成立しようが無い。

だから、消費者さんの支払代金に「消費税」は存在しないし、

それを事業者さんに「預ける」なんて不可能ということね。

その通り。事業者が支払を受け取った後の、売上に「消費税」は発生するんだ。

具体的には、110円の飲み物を買った時、消費者さんは

×:代金100円+消費税10円を払った

〇:代金110円を払った なのね。

その支払代金が事業者には「税込売上」になって「税抜売上100円」と「消費税(売上税)10円」に分ける。すべて「事業者のおカネ」だよ。

国税の納税義務者は「申告納付」が原則!(サラリーマン除く)

それともう一点「消費税は消費者が払っている」という考えが根強いのは、名称のせいもあるけど、そもそも「税の役割」は、どう教えられたっけ?

確か…学校で勉強したのは、こんな役割だったよ。

・「公共サービス」や「公共施設」の費用

・「国や地方自治体」の財源で、社会で生活していくためのいわば「会費」

それだと税は「国民が何らかの利益を得るために支払う代金」でしかないよね。しかし、実際は「公権力が国民を強制的に貸付なしの借金状態(負債者)にして、財産を供出させるもの」で、憲法第30条で定められた「義務」でもある。

そう言われると、確かに学校で「納税の義務」も習ったけど「税でみんなに提供されるサービスを利用するんだから、税はきちんと払わないといけないよね」という感覚だったよ。

だよね。憲法第30条の条文は「国民は、法律の定めるところにより、納税の義務を負ふ。」で「納税の義務を負ふ」のが、税法の「納税義務者」なんだ。これはさっき説明した通り、貸付なしの借金を負わされた「負債者」で、国民はそれを「負う義務」があるということだ。

という事は「納税義務者」さんは、税という「負債」を「担う(引き受ける)」者だから「税負担者」さんなんだね。

ナイス、ウサコ! そしてそれは憲法で定められた「義務」だから「何が何でも絶対に納めないといけない」という凄まじいまでの強制力を伴っている(※)。

※自己破産しても、課された税(負債)は免責されない(破産法253条1項1号の非免責債権*)。

*租税等の請求権。国税徴収法などによって徴収することができる請求権(破産法97条4号)。

確かに今までそんなの、考えたことも無かったよ…

その「義務を伴う国税の納付」の具体的な作業内容やペナルティが、経験者以外にはほとんど共有されていないせいもあるんじゃないだろうか。

どういうこと?

国税は「申告納付」が原則なんだ。つまり、納税義務者には申告書を作成して税を納付する義務がある。事業者は申告納付の経験があって当然だけど、それ以外の人、特にサラリーマンは自分の所得税を会社が源泉徴収して納付手続きをしてくれるから「申告納付」の経験が無く、その大変さを知らないと思う。

事業者さんの消費税の申告納付って、どんな作業があるの?

必要な作業としては、下記3つだ。

(1)一定期間の税額を計算する(伝票の仕訳時に課税仕入かどうかの判断が難しい)

(2)定められた期日までに申告書を作成する

(3)定められた期日までに納付する 法的にはこれらのステップを完遂して初めて「税を納めた」と言える。他に、取引伝票の保存と帳簿の作成も義務だよ。

参考用に「国税の納付」関連ページへのリンクを貼っておきます。

[手続名]国税の納付手続(納期限・振替日・納付方法)|国税庁 (nta.go.jp)

主な国税の納期限(法定納期限)及び振替日|国税庁 (nta.go.jp)

延滞税の計算方法|国税庁 (nta.go.jp)

(1)は前に税理士さんが「消費税の仕訳は素人には無理です」って言われてたのを聞いたことがあったっけ…もし、計算間違いがあったり、お金が無くて納められなかったら?

(1)税務調査を受ける(仕入伝票等の記載項目に不備があると税額控除は取消)

(2)納める税金の他にペナルティ(延滞税など)が課される

(3)国に財産を差し押さえられる

ゴクリ…金額は当然、1円だって間違えられないだろうし、計算や申告作業は自分でやるにしろ、税理士さんに依頼するにしろ、事業者さんの時間や費用が掛かる負担で「生産性」や「利益」には寄与しない…んだよね。

もし消費税が入湯税のように「消費者が納税義務者」「事業者が徴収と納付義務者」なら、消費者は堂々と「税を払った」と言って良い(※)。でも、実際はそうじゃない。消費者は消費税について「申告納付」の手間も未納・滞納時のリスクも一切、負担していない。それで「税を払った」と言えるだろうか?

(※)納税義務者と納付義務者が分かれてる入湯税(地方税)が出てきたから、改めて説明するよ。下表のとおり「納税義務者」は2つの義務を課しているの。

「納税義務者」を納付義務者だと思っている人が多いかもしれないけど、本来の意味は「課税対象者」で、だから、国と課税関係が成立するんだよ。

| 納税義務者の2つの義務と意味 | ||

| 広義 | 納税義務者 | |

| 狭義 (※) | 納税義務者 (課税対象者) | 納付義務者 (直接 or ※間接) |

| 義務 | 債務 (租税債務) | 債務の弁済 (完済=債権の消失) |

| 意味 | 税という借金(*) を背負わされる者 | 借金(*)の返済者 =債務の履行者 |

| ※納税義務者と納付義務者が異なる税 (国税:国際観光旅客税、地方税:入湯税等) *ただし貸付はありません | ||

言えないよね。ここまでで明らかになったのは、

(1)消費者は消費税を事業者に預けられない

(2)消費者は消費税を払っていない(納付していない)

(3)事業者は消費者から消費税を預かって(徴収して)納付する義務を負っていない

…そうすると残る関門は『消費税相当額はコストとして販売価格に織り込まれ』の意味と『最終的には消費者が負担』『実質負担者』の「負担」とは何か?ね。

その残る関門の主体だけど、国と消費者との間に消費税の課税関係は成立しないから「消費税」じゃあない…別の何か、だ。

ゴクリ・・・いよいよ、核心に近づいてきたって、感じね・・・

事業者さんは付加価値を生み出すから、必ず「物価が上昇」!

さて、別の何かに迫る前に、原点に戻って商流における事業者と消費者の関係を整理しておこう。きっと、役に立つはずだ。

事業者さんの能力は「プライスアップ・ウィズ・バリュー」!

事業者さんの売上って下図の構成だから、事業とは「付加価値を生み出す」ことだったよね。

ナイス、ウサコ! その構成を使った消費税導入前の商流の表を作成したから、それで事業者と消費者の関係を見てみよう(付加価値は「粗利」と表記)。

本当に事業者さんの本質って「付加価値を生み出す」ことなのね。

各事業者の付加価値とは、その都度、価格つまり物価を上昇させる魔術師!

名づけよう! 事業者の「能力」は『付加価値による物価上昇』!

いきなり、ジョジョの奇妙な冒険世界に突入しちゃったあぁァツ!?

そして、この商流で、消費者は何をしているだろう?

えぇェぇぇ~、ジョジョネタはそれだけェ? (ちょっと残念)

消費者さんは消費税の負担者じゃなく「物価上昇の最終支払者」!

消費者さんは、最終事業者の小売業者さんの価格(物価)を支払っているよね。

消費者に冠された名は「ペイ・フォー・オールプライス」!

「支払う」…その支出は誰かの収入で、それは各事業者もそうだけど、消費者の支払は、商流上の全事業者の粗利=生活を支える特別な払い(代金の譲渡)だ。

…そんなの考えたことも無かったけど…何かとってもスゴイよ、消費者さん!

…あ、私も? え、お兄ちゃんも?…だけじゃない、みんなが…!!

最初の事業者が付加価値を培い…販売価格を通して次の事業者へ渡し、また培い次へ…そうして社会を支えあう心が紡いできた付加価値による物価上昇の結晶!キミが手にしたのはそれだッ!…冠された名は『物価上昇の最終支払者』!!

何かいきなりイヤな感じの二つ名キターーーーー!

ていうか、今度は「僕のヒーローアカデミア」!?

物価上昇の最終支払者ってカッコよくない? 北斗神拳の最終継承者!みたいな感じで。

カッコよくないよ! わたしの感動を返してよッ!!

それは火曜の朝に燃えないゴミで持ってってもらうわよッツ!!!

そこまで言わなくても…でも、さっきの表に「嫌悪感」は無いだろう? あれは「誰かの支出は誰かの収入」で支えあっているという社会の「益」を示していると僕は思う。

な、なるほど…わたしの感動の正体は、それだったのかも…ね。

「消費者が最終的に各事業者の納税額合計を負担」は絵空事!

そして、さっきの商流に「消費税」が課されると、どうなるか。

| 全商流100%転嫁時 (消費税率10%) | ||||||||

| 商流 | 製造業者 | 卸売業者 | 小売業者 | 合計 | 消費者 | |||

| 区分 | 税込仕入 | 税込売上 | 税込仕入 | 税込売上 | 税込仕入 | 税込売上 | 支払 | |

| 価格(物価) | - | 5,500 | - | 7,700 | - | 11,000 | - | 11,000 |

| 税抜売上 | 5,000 | 7,000 | 10,000 | - | ||||

| 売上税 | 500 | 700 | 1,000 | |||||

| 価格転嫁 | 500 | 700 | 1,000 | |||||

| 税込粗利 | 3,300 | 2,200 | 3,300 | |||||

| 税抜粗利 | 3,000 | 2,000 | 3,000 | *実質負担 | ||||

| 粗利税(納税額) | 300 | 200 | 300 | 800 | 1,000 | |||

| 税込仕入 | 2,200 | 2,200 | 5,500 | 5,500 | 7,700 | 7,700 | 納税額計<実質負担 | |

| 税抜仕入 | 2,000 | 2,000 | 5,000 | 5,000 | 7,000 | 7,000 | ||

| 仕入税 | 200 | 200 | 500 | 500 | 700 | 700 | ||

| 単純化のため製造業者の前段階は省略 | *小売業者の価格転嫁(値上げ)によって増えた支出額 | |||||||

あれれ~、おっかしいぞ~(棒)、各事業者さんの納税額合計より

消費者さんの実質負担が多いよ~

しまったぁ~(棒)、最初の製造業者を、国の前提通り「仕入無しで製造できる」魔法使いにするのを忘れていたよ~

| 全商流100%転嫁時 (国の前提:製造業者は魔法使い) | ||||||||

| 商流 | 製造業者 | 卸売業者 | 小売業者 | 合計 | 消費者 | |||

| 区分 | 税込売上 | 税込仕入 | 税込売上 | 税込仕入 | 税込売上 | 支払 | ||

| 価格(物価) | - | 5,500 | - | 7,700 | - | 11,000 | - | 11,000 |

| 税抜売上 | 5,000 | 7,000 | 10,000 | - | ||||

| 売上税 | 500 | 700 | 1,000 | |||||

| 価格転嫁 | 500 | 700 | 1,000 | |||||

| 税込粗利 | 5,500 | 2,200 | 3,300 | |||||

| 税抜粗利 | 5,000 | 2,000 | 3,000 | *実質負担 | ||||

| 粗利税(納税額) | 500 | 200 | 300 | 1,000 | 1,000 | |||

| 税込仕入 | 5,500 | 5,500 | 7,700 | 7,700 | 納税額計=実質負担 | |||

| 税抜仕入 | 5,000 | 5,000 | 7,000 | 7,000 | ||||

| 仕入税 | 500 | 500 | 700 | 700 | ||||

| 単純化のため製造業者の前段階は省略 | *小売業者の価格転嫁(値上げ)によって増えた支出額 | |||||||

全商流が価格転嫁ゼロだったら(元の値段と同じ)、消費者さんの実質負担もゼロ(元の支払金額と同じ)だけど、事業者さんの粗利が納税額分、減っちゃった~↓

| 全商流0%転嫁時 (消費税率10%) | ||||||||

| 商流 | 製造業者 | 卸売業者 | 小売業者 | 合計 | 消費者 | |||

| 区分 | 税込売上 | 税込仕入 | 税込売上 | 税込仕入 | 税込売上 | 支払 | ||

| 価格(物価) | - | 5,000 | - | 7,000 | - | 10,000 | - | 10,000 |

| 税抜売上 | 4,546 | 6,364 | 9,091 | - | ||||

| 売上税 | 454 | 636 | 909 | |||||

| 価格転嫁 | 0 | 0 | 0 | |||||

| 税込粗利 | 5,000 | 2,000 | 3,000 | |||||

| 税抜粗利 | 4,546 | 1,818 | 2,727 | *実質負担 | ||||

| 粗利税(納税額) | 454 | 182 | 273 | 909 | 0 | |||

| 税込仕入 | 5,000 | 5,000 | 7,000 | 7,000 | 納税額計>実質負担 | |||

| 税抜仕入 | 4,546 | 4,546 | 6,364 | 6,364 | ||||

| 仕入税 | 454 | 454 | 636 | 636 | ||||

| 単純化のため製造業者の前段階は省略 | *小売業者の価格転嫁(値上げ)によって増えた支出額 | |||||||

結局、財務省さんの『最終的に消費税1,000円(各事業者の納税額合計)を消費者が負担』という説明は絵空事なのよね↓

↑財務省は『消費者が消費税の実質負担者』と説明しているけど『最初の事業者の仕入税額が必ずゼロ』という非現実的な条件と『最終事業者が税率通りに価格転嫁』しないと成立しない。

そうだよね。これで(4)を追加して…

(1)消費者は消費税を事業者に預けられない

(2)消費者は消費税を払っていない(納付していない)

(3)事業者は消費者から消費税を預かって(徴収して)納付する義務を負っていない

(4)消費者が消費税の実質負担者は絵空事(消費税納税額計と消費者負担は不一致)

…そうすると残る関門は『消費税相当額はコストとして販売価格に織り込まれ』の意味と(4)の『実質負担者』の「負担」とは何か?ね。

財務省は『実質負担者』を『消費税の本当の負担者』と誤認させたいようだけど「課税関係が成立するのは納税義務者のみ」だから、事業者から消費者に「税の負担」言い換えれば「負債の返済(納付)」は移転不可能だ。

う~ん…消費者さんの「負担」が「税」で無いなら、何なんだろう?

消費税の本当の個性は「タックス・オン・オールバリュー」!

じゃあ「負担」は一旦置いといて『消費税相当額はコストとして販売価格に織り込まれ』を見ていこうか。ここで財務省は『消費税は』とは言っていない。では『消費税相当額』とは何か?

「相当」って「ほぼ等しい」という意味だよね。つまり、完璧に同じではない…「消費税」と「相当額」…「税」は移転不可だから…\/「価格転嫁」だ!

そうなんだ。移転したのは「消費税相当額」という「金額」のみなんだよ。移転先は「価格」で「販売価格に織り込まれ」とは、それによる「物価上昇」だね。

「物価上昇」と言えば「付加価値」!

「価格転嫁」で「消費税相当額」は「付加価値の一部」になったのね!

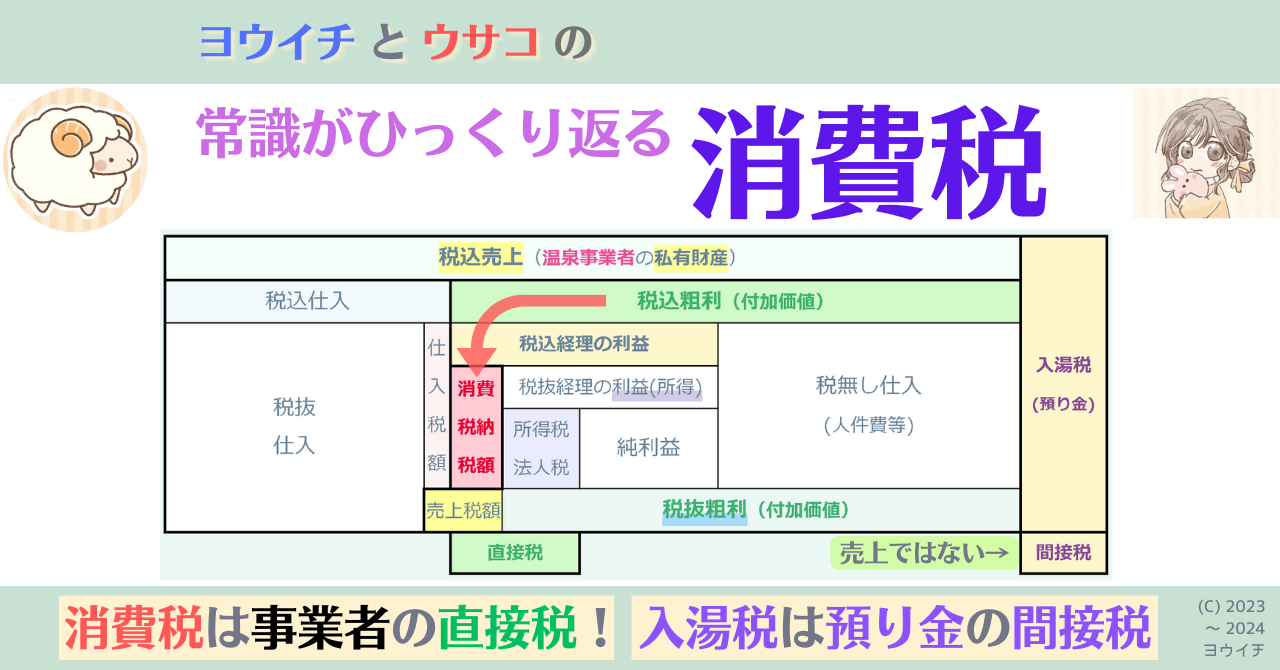

「コストとして」は「費用、つまり事業に必要な支払として」という意味だね。織り込まれた場所は下図の「仕入税額 + 消費税納税額」だよ。

| 【事業者の売上構成】消費税導入前 | ||

| 売上 | ||

| 仕入 | 粗利 | |

| 利益 | 人件費等 | |

| 【課税事業者の売上構成】税率通り価格転嫁時、売上税額分増収 | |||||

| 税込売上 | |||||

| 税込仕入 | 税込粗利 | ||||

| 税抜 仕入 | 仕入 税 | 税込経理の利益 | 税無し仕入 (人件費等) | ||

| 納税 | 税抜経理の利益 | ||||

| 売上税 | 税抜粗利 | ||||

あれ? お兄ちゃん、上図の「消費税納税額」は、税込粗利-税抜粗利 だよね?

ナイス、ウサコ! 税込粗利-税抜粗利=粗利税額だね。それが消費税納税額ということは、消費税の本当の個性は『全ての付加価値に課税』なんだ↓

| 全商流100%転嫁時 (消費税率10%) | ||||||||

| 商流 | 製造業者 | 卸売業者 | 小売業者 | 合計 | 消費者 | |||

| 区分 | 税込売上 | 税込仕入 | 税込売上 | 税込仕入 | 税込売上 | 支払 | ||

| 価格(物価) | - | 5,500 | - | 7,700 | - | 11,000 | - | 11,000 |

| 税抜売上 | 5,000 | 7,000 | 10,000 | - | ||||

| 売上税 | 500 | 700 | 1,000 | |||||

| 価格転嫁 | 500 | 700 | 1,000 | |||||

| 税込粗利 | 5,500 | 2,200 | 3,300 | |||||

| 税抜粗利 | 5,000 | 2,000 | 3,000 | *実質負担 | ||||

| 粗利税(納税額) | 500 | 200 | 300 | 1,000 | 1,000 | |||

| 税込仕入 | 5,500 | 5,500 | 7,700 | 7,700 | 納税額計=実質負担 製造業者は仕入無しで 製造が前提 | |||

| 税抜仕入 | 5,000 | 5,000 | 7,000 | 7,000 | ||||

| 仕入税 | 500 | 500 | 700 | 700 | ||||

| 単純化のため製造業者の前段階は省略 | *小売業者の価格転嫁(値上げ)によって増えた支出額 | |||||||

実質負担とは、最終事業者の売上税相当額の物価上昇の支払!

ここまでくれば「実質負担者」が本当は「最終事業者の売上税相当額の価格転嫁による物価上昇の支払者」って分かるね。

じゃあ、最後の(5)と(6)を追加しよう。

(1)消費者は消費税を事業者に預けられない

(2)消費者は消費税を払っていない(納付していない)

(3)事業者は消費者から消費税を預かって(徴収して)納付する義務を負っていない

(4)消費者が消費税の実質負担者は絵空事(消費税納税額計と消費者負担は不一致)

(5)消費税(売上税)相当額は事業者の費用として付加価値の一部になり物価上昇

(6)消費者は最終事業者の売上税相当額の価格転嫁を含めた物価上昇の最終支払者

財務省さんの説明を「真実」と「本音」に読み換えちゃうよ!

消費税の納税義務者(課税対象者)である事業者の売上に課される消費税相当額(売上税相当額)は、事業者に必要な支払分として付加価値の一部になり、価格転嫁が可能であれば、その金額分、販売価格が物価上昇します(売上税相当額、つまり「税ではなく金額のみ」が販売価格に移転する。要は値上げ)。

消費税が全事業者の付加価値に課されたことによる、消費者の追加支払金額は、最終事業者の売上税相当額の価格転嫁による物価上昇分です。それは値段・価格・物価と呼ばれる支払代金の一部でしかなく、何ら「税」ではありません。国と消費者には「課税関係」が成立しませんから。

なお、全事業者の納税額合計は、最初の事業者の仕入税額がゼロでない限り、最終事業者が税率通りに価格転嫁したことによって増える、消費者の支払代金の増加額=実質負担と一致しません。それは、ほぼ絶望的ですので「予定」としています。つまり、消費者は「消費税」の負担者ではないのですが…

あえて「実質負担者」と呼称し、納税義務者と実質負担者が異なる税を「間接税」と呼ぶのは、ある目的のために絶対に必要だからです。それは…おや、誰か来たようだ、うわなにをするやめr

お目覚めになりましたか? では、落ち着いてこの煮え湯を飲んで下さい…何から話しましょうか。まずは「負担」ですかねぇ。「負担」つまり「負」を「担う」…誰もが自分に降りかかってくる災いのようなマイナスのイメージを抱かざるを得ない…私たちの好きな言葉です。

私たちは「実質負担者」という魔法の言葉で、消費税に法的義務が無い「消費者」が「消費税の負担者」と誤認するようにしています。貴兄が先ほどお書きになっていた通り、実際は単なる支払代金の一部なんですけどね。価格転嫁の意味を知らなければ、それも金額のみが移転するのだと知らなければ、コロッと「税が移転」したと勝手に誤認してくれますから、手間が掛からなくて助かりますよ。

もちろん「消費者が納税義務者」「事業者は『納付』義務者」と誤認させて「益税」で分断させる意図もちゃんとあります。国税は2つの義務を「納税義務者」の文言だけで課しているので、簡単なものですよ。

そうして直接税を「間接税」にする。それは…おや、誰か来たようだ、うわなにをするやめr

その後、彼らの姿を見たものはいない…

お兄ちゃん、こ、怖いよ~

大丈夫、ここは安全だからね。さて話を戻して…

消費税が導入される前、代金は「支払」だった。導入後「消費者が実質負担者」と説明された消費者は、代金が「税」を含む「負担」に見えるようになった。

「消費税は間接税」の説明も「消費者」に「税負担」があると誤認をさせる為の合わせ技だったのね。

財務省の「消費者が消費税の実質負担者」という呪縛を解くための説明は、ひとまずこれで十分かな。「間接税」は妨害が入る恐れがあるので、別の機会に。

「消費者が消費税の実質負担者」は、本当に強力な呪詛だよね。

事業者が消費税という「貸付なしの借金」の返済(納付)のために、価格転嫁(値上げ)した商品を買った消費者は、何も返済していないのに「自分の借金の返済だ」と思わされているわけだからね。

結論! 消費者さんは、最終事業者さんが価格転嫁した分を含む「代金の支払」をしているだけで「消費税の負担(納付)」には全然まったくノータッチ!!

とは言え「代金の支払」が増えたらその分「家計に負担(支出増)」ではあるから「税負担は無くても、金銭負担はある」ってことだね。元凶は「売上に課税」なので、責めるべきは事業者ではなく、国と財務省だ。

「税負担」と「金銭負担」は違うのに「負担」を共通のキーワードにして、誤認させてるのね。狡猾、極まりなし!!

今回の記事で、一人でも多くの方の誤認が解消されるよう、願っているよ。次回は「消費税は付加価値税」を売上構成図から紐解いていく予定だよ。

うん。Not even justice, I want to get truth! だね!

財務省のトラップワード「消費者が消費税の実質負担者」「消費税は間接税」これらは国と消費税の課税関係(納税義務)が成立しない消費者に「自分が消費税を払っている」「事業者は消費者から消費税を預かって納税(納付)しているだけ」と誤認させ続けてきましたけど…もう、通用しませんわよ! さ~て、次回もお楽しみに!

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。