インボイス制度は免税事業者を取引から排除するから、免税事業者さんだけにデメリットがあるのかと思いきや、課税事業者さんにも地獄のようなデメリットがあると聞きましたわ! いったい、どういうことですの? ヨウイチくん、出番ですわよ!

現状の「仕入税額控除」が課税事業者さんにはベストだよ!

前回、インボイス制度が始まって免税事業者が廃業して減少すると課税事業者、引いては消費者にまで影響があるって話したけど、実は課税事業者にも直接的な大ダメージがあるんだ。

直接的な…大ダメージ?

インボイス制度が始まると、課税事業者の「何」が変わるんだったか、覚えてるかな?

え~ッと…確か…そう!、『仕入税額控除』だよ!! しかも

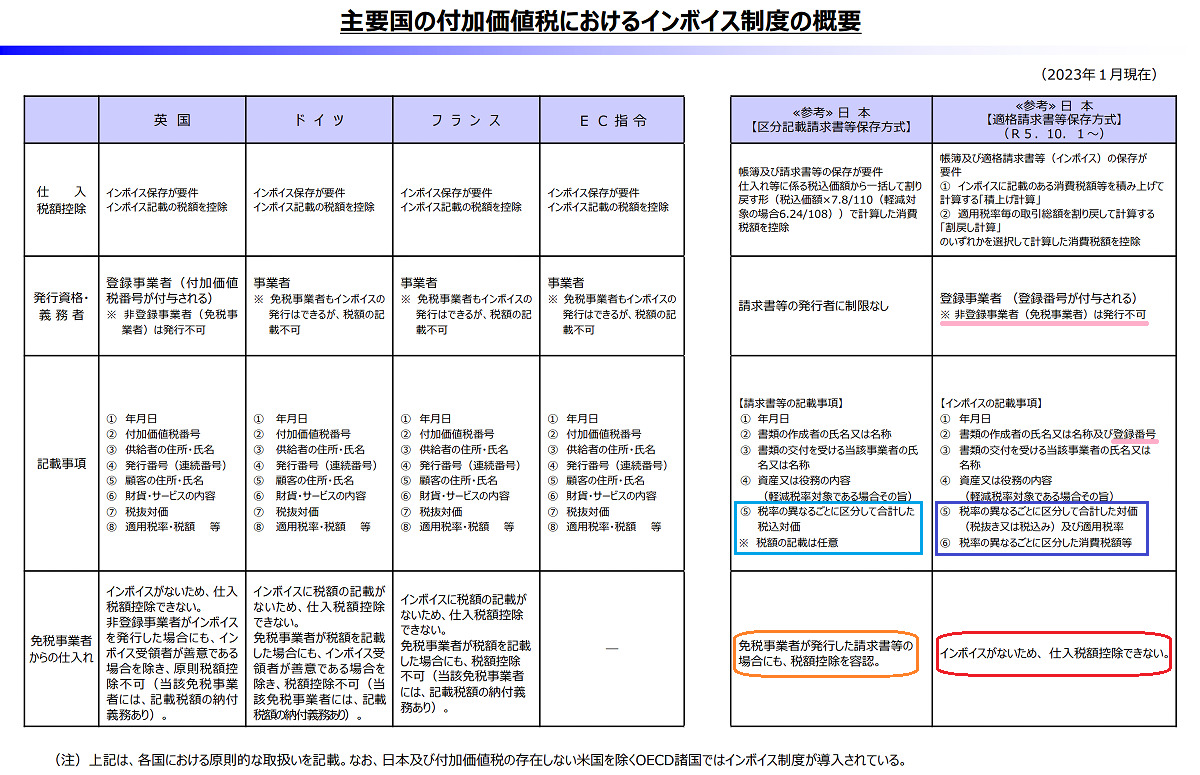

日本だけ『免税事業者が発行した請求書等の場合にも、税額控除を容認』だよ!

そうなった経緯は、下記の通りだね。

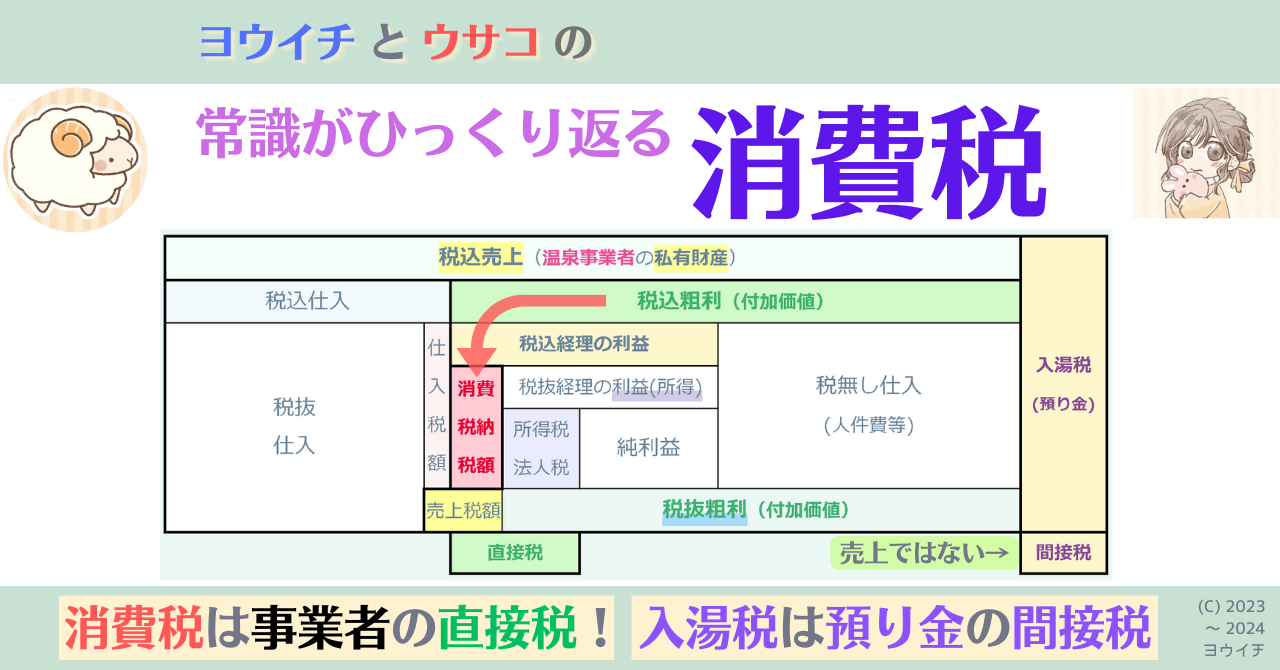

(1)免税事業者の売上に消費税は存在しない(課税されていない)

(2)消費税納税額=売上税額-仕入税額

「多段階取引における税の累積を排除」するために「仕入税額を控除」するのが消費税のポイントで、売手から買手に「税率と税額」を記載した取引伝票を渡すのがインボイス制度。当然、税額記載不可の免税事業者は取引から排除される。

ウサコ、ちゃんと続きが言えるよ!

(3)日本は消費税導入にあたって3000万円の事業者免税点を設定! 事業者の6割が免税事業者さんにィ! だからインボイス制度は不採用ォ! 日本の商習慣に馴染みがある買手が作成する「帳簿」から売上税額と仕入税額を算出する「帳簿方式」を採用しましたァァアァん!

(4)「帳簿方式」では取引伝票に「免税事業者か課税事業者か」の記載が無いから「免税事業者が発行した請求書等の場合にも、税額控除を容認」だね。

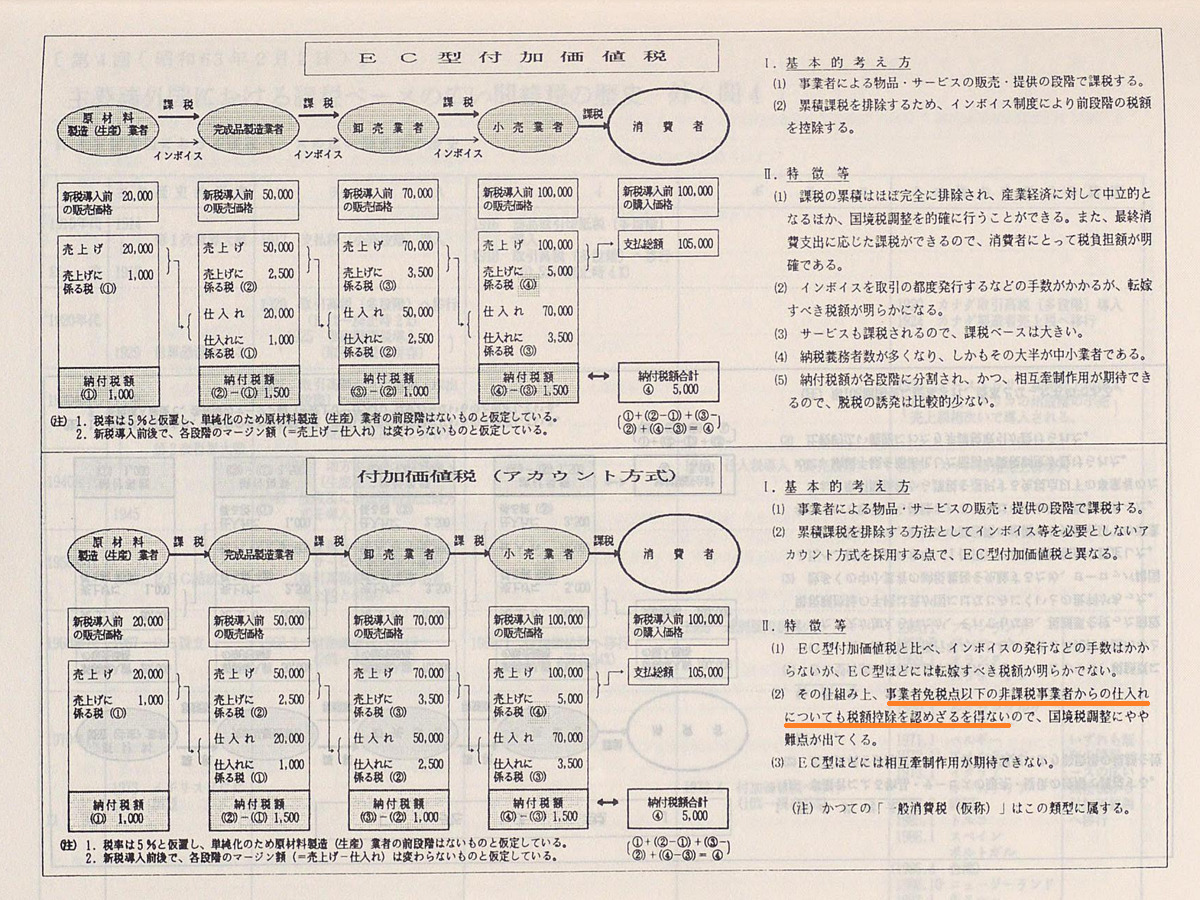

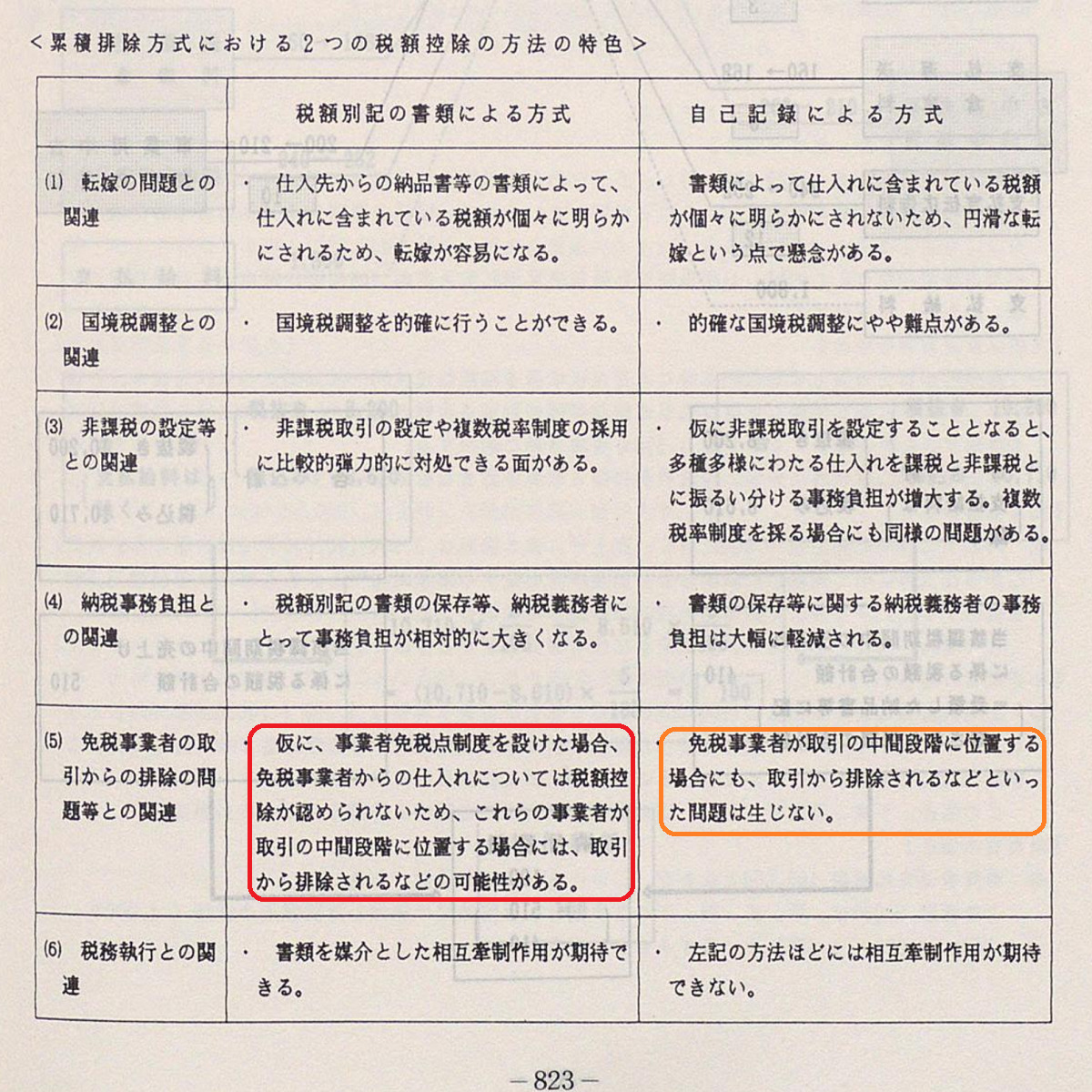

・P771 付加価値税(アカウント方式)は、現在の「帳簿方式」

・P823 税額別記の書類による方式は、「インボイス方式」

自己記録による方式は、現在の「帳簿方式」

国税庁さんによると、免税事業者さんだけでなく、

事業者でない消費者さんからの仕入でも容認なのね↓

現状の仕入税額控除は「相手方」を気にする必要が無く、仕入税額は単に帳簿の仕入額から求めればOKなので、課税事業者にとってはこの上なく簡易なんだよ。

インボイス制度は仕入税額の算出工数が爆増で生産性低下!

10月1日からインボイス制度が予定通り開始されると、この上なく簡易な「仕入税額控除」が出来なくなるから、途轍もなく生産性が低下するよ。どんな影響が出るか予想できるかい?

インボイス制度前の「事業者区分の確認」で生産性低下!

まずは仕入先さんを「区分」しなくちゃ、だよね。インボイス発行事業者さんかそうでないか。課税事業者さんか免税事業者さんかも必要かな?

うん、論理的には下記3つ。

(1)課税事業者で、インボイス発行事業者

(2)課税事業者で、インボイス発行事業者ではない

(3)免税事業者(必然的にインボイス発行事業者ではない)

(2)課税事業者でインボイス発行事業者ではないって、いるのかなぁ?

そこからの仕入は、仕入税額控除ができないという事よね…

まあ、(2)は売手としてのインボイス発行と保管の事務負担を「お断り」しつつ、自らの売上に消費税を課されながら、買手にその消費税分の控除をさせないわけだから、仕組み的に免税事業者と同じくらいイレギュラーではあるけど、世間は広いから…いるかもしれないね。

そしてその区分のために免税事業者さんに「免税事業者を継続か」「インボイス発行事業者に登録して課税事業者になるのか」を確認しないといけないのよね…

「免税事業者は益税がある」と誤解していると、気兼ねなく確認できるけど、「免税事業者は消費税を納めたら生活が破綻する」という真実を知っていたら、確認担当者の精神的負荷は半端じゃなくHeavyだ。

うぅ…想像したくないけど、その精神的負荷に耐えながら確認作業を進めている担当者さんが大勢いらっしゃるのね…免税事業者さんにとっても「確認」が来るだけで「課税事業者への転換圧力」に感じられるわよね…

この確認作業は当然だけど、事業者の「生産性の向上」や「利益」には何ら寄与しない。それどころか、インボイス制度が始まった後の「更なる生産性の低下」という地獄への入口に過ぎないんだ…

始まる前から「負のオーラ」に満ち満ちているのね、インボイス制度って…

「インボイス発行が本人かどうか」の確認で生産性低下!

仕入先の区分が終わってインボイス制度が始まり、実際の取引を経た後、仕入税額控除のためにまず必要なのが「売手からのインボイスの発行が本人かどうか、有効かどうか」の確認だ。

従来なら直ぐに「帳簿」を集計すればよかったのに…売手が作成したインボイスが本人か有効かを買手が確認するの?

そう、インボイスを確認する責任はそれで仕入税額控除を行う買手にある。これまでも金額等の伝票記載事項の確認はあったけど、インボイス制度では発行者が本人か有効かの確認が必要になる。その際、問題になるのは「インボイスは容易に偽造可能」という点なんだ。

…えッ? インボイスはインボイス発行事業者でないと発行できないのよね? そのために「登録番号」を貰っているんでしょ?

ところがさっき言った「確認作業」のために、インボイス発行事業者の登録情報は、国税庁サイトから誰でもダウンロードできるんだ。インボイス偽造に必要な「登録番号」と「事業者名」はこれでゲットできる。

そんなッ! インボイスに何か不備とか確認したい事があった時に問い合わせる住所とか電話とかの連絡先は?

住所はダウンロードデータや国税庁の適格請求書発行事業者公表サイトで検索すると分かるんだけど、日本のインボイスでは、発行者と受取者の氏名又は名称が記載してあればOKなんだ。欧州のインボイスだと、記載事項に発行者と受取者の「住所」まで含まれているんだけどね。

それじゃ、手元にあるインボイスと、ダウンロードデータの登録番号と事業者名が合っていても本物か偽造かは…?

恒常的な仕入先なら何かあれば直ぐ確認できるけど、突発的な取引とか出張先で入手したようなインボイスだと、税務調査時に手元のインボイスが本物の証拠として、仕入先の原本を確認しようとしたら、実は偽造だった…ので、追徴課税というケースはあり得るね。でもやらないわけにはいかない。

ひぃえぇぇえ~、インボイス制度のおかげでこれまで無かったのにやらなければいけなくなることがメガ盛り、ギガ盛りだよぉぉぉお~!

紙のインボイスとダウンロードデータの照合なので、体力のある事業者ならシステム化等で省力化できるかもしれないけど、最後の確認は「人間」だ。デジタルインボイスの話も既にあるようだけど、全ての事業者が即対応…というわけにはいかないだろうね。

インボイス導入後は課税仕入の判断複雑化で生産性低下!

手元のインボイスとダウンロードデータの照合が済んでも、それで終わりじゃあない。帳簿に記帳する際に、従来とは異なる判断を迫られることになるよ。

何か…もう、耳をふさぎたくて仕方がないんだけど…

消費税は売上についてはほぼ100%、全取引を帳簿に記帳すれば良いんだけど、仕入はそんなに簡単じゃない。仕入(支払)取引を「課税」「非課税」「不課税」「免税」に分けた上で「インボイスがある課税仕入」のみが「仕入税額控除」の対象になる。

そういえば税理士さんが「消費税の仕訳は素人にはまず無理です」って言ってるのを聞いたことがあるよ。「課税」「不課税」「非課税」「免税」に分ける基準って?

消費税法には基本的な基準しか無く、実務面では「消費税法基本通達」「消費税法一部改正通達」「タックスアンサー(よくある税の質問)」等に基づく事になる。消費税も30年以上運用されているから、分類基準に限らず様々な処理や手続きについて、経理担当者や税理士にノウハウが蓄積されているけど…

けど…?

それをご破算にするほどの影響を及ぼすのが「インボイス制度」だ。何しろ仕入税額の算出元が相手方問わずの買手作成の帳簿から、売手作成の「取引伝票」に「変わる」から、様々な処理や手続きについて「変更」が生じている。しかも、それは基本的に「簡易化」ではなく「複雑化」の方向で、だ。

それで結局、インボイス制度については何を確認すれば良いの?

国税庁サイトにインボイス制度の特設サイトがあるよ。まずは「概要」かな。

・インボイス制度特設サイト

・インボイス制度の概要 (各種リーフレット、パンフレットPDFを掲載)

制度の案内、留意事項、手続き、制度の詳細、適格請求書発行事業者の皆様へ

うッひゃあ~、リーフレット、パンフレットが多過ぎるよ!

あっ、税務相談チャットボットのふたばお姉さんは美人さんだね♪

それと絶対に外せないのは、下記2つのQ&Aだ。

・お問合せの多いご質問(随時更新)(PDF/465KB) 14問+追加4問17頁(2023.9.15)

(参考)インボイス制度において事業者が注意すべき事例集(PDF/1,186KB) 7頁

・消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月)(令和5年4月改訂) 127問156頁

・消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月)(令和5年10月改訂) 130問186頁(改定125問)

………130問?……186頁?……こんなのを読み込まないといけないの???

例えば、問110(帳簿のみの保存で仕入税額控除が認められる場合の帳簿への一定の記載事項)を見てみよう。

問110 3万円未満の公共交通機関による旅客の運送などは、請求書等の保存が不要で、一定の事項を記載した帳簿のみの保存で仕入税額控除を行うことができるそうですが、この場合の帳簿への記載事項について教えてください。【令和5年10月改訂】

【答】 請求書等の交付を受けることが困難であるなどの理由により、次の取引については、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められます(消法30⑦、消令49①、消規15の4)。

① 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

② 適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引

③ 古物営業を営む者の適格請求書発行事業者でない者からの古物の購入

④ 質屋を営む者の適格請求書発行事業者でない者からの質物の取得

⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の購入

⑥ 適格請求書発行事業者でない者からの再生資源又は再生部品の購入

⑦ 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

⑧ 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストにより差し出されたものに限ります。)

⑨ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

この場合、帳簿の記載事項に関し、通常必要な記載事項に加え、次の事項の記載が必要となります。

・帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

例:①に該当する場合、「3万円未満の鉄道料金」

②に該当する場合、「入場券等」

・仕入れの相手方の住所又は所在地(一定の者を除きます。)

例:⑦に該当する場合、「〇〇市 自販機」、「××銀行□□支店ATM」

(注)と(参考)は省略!

あ……目眩がしてきた…こんなのを、担当者さんは、読み解いているの!?

要は、帳簿に「必要な事項」の「記載欄」(備考欄等)が無ければ、新たに必要だということだね。それにしても、⑦自販機の所在地って○○市だけで本当によいのか? とか、色々疑問は出てくると思うよ。

説明が新たな疑問を召喚する、螺旋循環だね。

担当者さん泣かせのパターンだよ…

これは、ほんの一例に過ぎない。担当者や税理士は国が提示しているそれら全てを読み込み、疑問点があれば、国に問合せして、インボイス制度導入後の運用に備えなければならない…9/30までに。繰り返すけど、これらの作業も事業者の「生産性の向上」や「利益」には何ら寄与しない。

インボイス制度が始まる前から「生産性の低下」という、地獄の入口は開かれているのね。

そうして苦労して9/30までに何とか準備を整えたとしても、現在提供中のQ&A等が運用後の全ての事例を網羅出来ている保証はどこにも無い。消費税そのものだって、30年以上の運用中に処理手続きや条文について、数多くの通達や裁判の判決を経ているからね。

インボイス制度が始まった後も「生産性の低下」という、地獄の入口が更に大口を開けて待ち構えているのね。

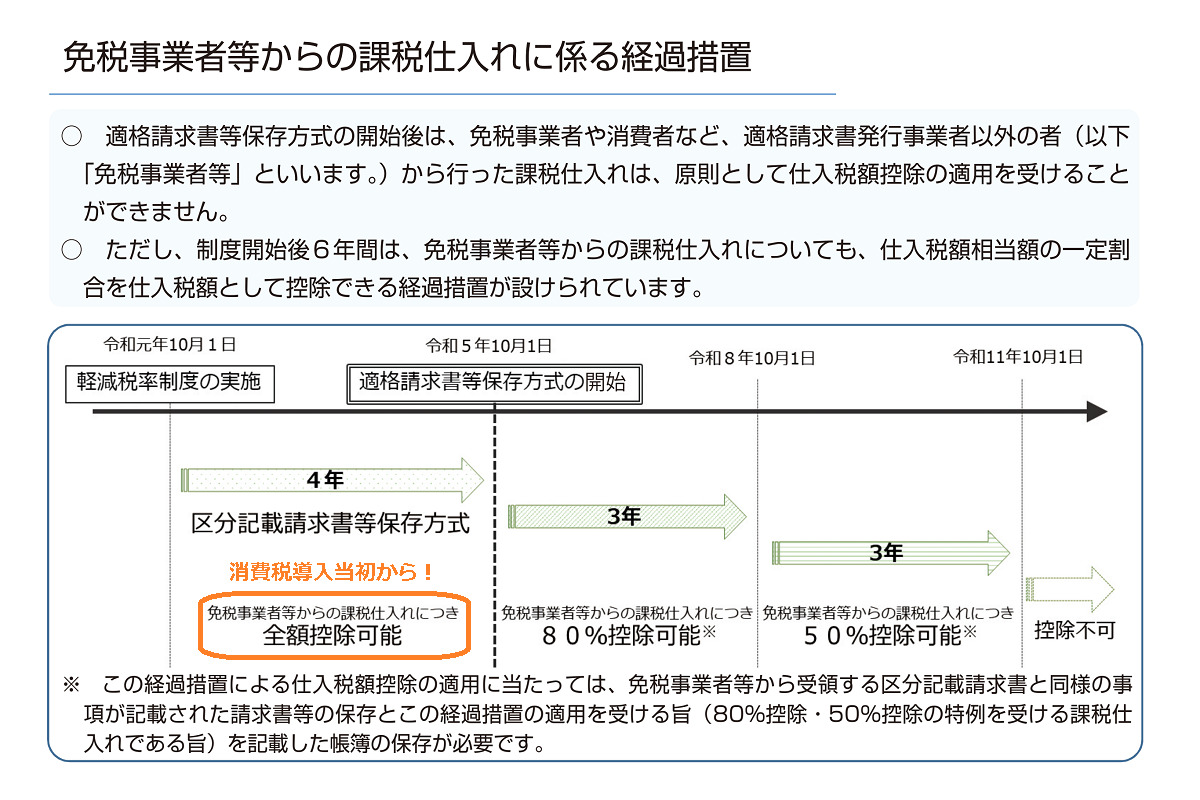

インボイス制度の経過措置(6年間のみ)で生産性低下!

それと、インボイス導入にあたって課税事業者の消費税納税額の負担を軽減するため、インボイスが無い課税仕入れの仕入税額控除を現状の100%から段階的に引き下げる「経過措置(6年間)」が設けられたけど↓

そのおかげで従来は3種類で済んでいた消費税の区分が「経過措置が終わるまで」の対応用で9種類の設定が必要だ。経過措置そのものは、消費税納税額の負担増による利益減少を多少、和らげるけど「生産性の向上」には何ら寄与しない。

これ…経過措置を決めた国会議員の先生方は絶対、実務が分かってないよね!

帳簿入力システムがあれば、自動的にインボイスの有無で表示する税区分を従来と同じ3種類で選択表示させるのは可能だけど、それだって無料じゃないよね?

もちろん。従業員にシステム開発人員がいて対応する場合は、貴重な開発工数が割かれるし、外注するなら外注費、有料のクラウドシステム等であれば、提供会社も対応費用を回収するために、いずれ利用料を値上げするだろうしね。すべて費用が掛かる話だから「生産性の向上」にも「利益」にも何ら寄与しない。

課税事業者さんに損失しか与えてないよね、インボイス制度の導入って!!

システム会社にはビジネスチャンスだろうけど、彼らだってもっと利用者や社会の役に立って喜ばれるシステム開発や提供をしたいだろうに…と思うよ。

発行したインボイス(請求書等)の控えと保存が義務になるよ!

最後に、注意しておく必要があるのは、仕入税額控除のために、仕入先の売手から受け取ったインボイスの保存義務があるのは、現状と同じだけど、自分が売手として発行したインボイスには控えの作成と保存の義務が生じるよ。

自分が売手の取引伝票、ということは「請求書」や「領収書」?

そうだね。現状では売手発行の「請求書」等の保存義務が無く(受け取った買手には保存義務がある)、控えの作成義務もない。控えを作成した時にだけ「控え」の保存義務がある。

でも請求書原紙は請求先に送付するから、普通はその時にコピー(控え)を取って保存していると思うけど…領収書は紙なら複写式、あ、これは単票式がある…

そう、実務作業は同等だろうけど、インボイス制度では「控えの作成と保存」が義務になるんだ。買手に渡したインボイスが本物という証拠のために必要になる場面もあり得るからね。

それじゃあ、作業は同等でも、法的義務になるから「うっかり忘れちゃった!」が許されなくなるのね…特に単票式の領収書は気を付けなくちゃ。

それから受け取った請求書や領収書にミスがあって、売手に修正して再発行してもらう際に(どうせ、差し替えるんだから)という意識で、原本の間違った箇所に「二重線を引いて正しい情報を書き込む」ってあるだろうけど、インボイス制度ではそれはアウトだ。

受け取ったインボイスを買手は修正はもちろんだけど、追記もダメってこと?

その通り。そして修正する売手は①ミスしたインボイス、②修正したインボイスの両方とも控えを保存する義務がある。「差し替え」という概念は無くなるね。

「差し替え」と思って、ミスしたインボイスを現状の請求書のように破棄しちゃダメなのね…これも、うっかり間違えそうよね。

こんな感じに、今は実務担当者が必死で、現状とインボイス制度後に「何が変わるか」を調べて、それを報告したら『対応できない!』とみんな青ざめている…というのが、中小企業の実情じゃないかな(おそらく、税理士も)。

インボイス制度さえ無かったら、こんな地獄の入口が開くことも無かったのに…お兄ちゃん、何か打つ手はないの?

インボイス制度への抵抗の意思表示として「署名」や「インボイス・ボイコット大作戦」という手段があるから、次回はそれを紹介するよ。

うん。Not even justice, I want to get truth! だね!

現状の帳簿制度では「相手方問わず」でこの上なく簡易な「仕入税額控除」が、インボイス制度の導入で、導入前も後も課税事業者には仕入税額の算出工数が爆増で生産性の低下しかもたらさないのですね…次回「レジスタンス」声を挙げなければ、何も変わりませんわよ!

つづく

このブログは3部構成の予定です。各部は「カテゴリー」で分けています。

第1部「消費税の仕組み」編

検証可能な資料を使って「消費税の仕組み」を説明していきます。

第2部「インボイス制度」編

10月施行予定の「インボイス制度」の概要と問題点、施行延期策。

第3部「消費税の正体」編

消費税の問題点を取り上げて、その「正体」に迫ります。

全部で約20回ほどの予定です。最後までお付き合い頂けましたら、幸いです。